Há 50 anos: o fim de Bretton Woods

- Felipe Lange

- 15 de ago. de 2021

- 26 min de leitura

Atualizado: 14 de nov. de 2025

E como o Brasil se beneficiou disso

Felipe Lange

O prelúdio

Desde a época em que a Europa Ocidental ainda estava cheia de monarcas, não vivemos mais sob o chamado arranjo do padrão-ouro clássico, que era quando todas as moedas estatais eram nada mais do que denominações de peso em ouro, plenamente conversíveis no metal, conforme a demanda dos cidadãos.

Com a Segunda Guerra Mundial prestes a acabar, criou-se o chamado Acordo de Bretton Woods, que foi uma reunião de governos dos principais países do mundo, reunindo principalmente os países da Europa Ocidental, Estados Unidos e Canadá. Neste acordo, instituía-se um câmbio fixo entre o dólar americano e o ouro. Agora somente os governos e bancos centrais do mundo é que podiam redimir os seus dólares americanos em ouro, ficando os cidadãos comuns proibidos disso (ao menos nos Estados Unidos). Neste arranjo cambial, uma onça troy de ouro (aproximados 31,1 gramas de ouro) valeria, fixamente, determinada quantidade de dólar americano. Cada país do mundo instituía, então, a sua moeda nacional em uma taxa fixa em relação ao dólar americano. Assim, por US$ 35, você comprava uma onça troy, ou melhor, o banco central ou o governo trocava os dólares pelo equivalente em ouro. O ouro passava a ser posse do Banco Central dos Estados Unidos, embora continuasse sendo de propriedade dos cidadãos. Nos Estados Unidos, somente em 1974 os americanos puderam voltar a ter ouro em sua posse, após mais de 41 anos do Executive Order 6102.

Este gráfico mostra o preço histórico do ouro em dólar americano, de 13 de maio de 1920 até 13 de maio de 2021:

Com isso, a libra esterlina, outrora a moeda internacional de troca (para ver o histórico de moedas utilizadas, ver aqui), ia perdendo a sua importância e o dólar passava a ocupar este espaço. A confiança do dólar estava solidificada em sua (restante) ligação com o ouro.

Neste contexto, antes do surgimento do euro, as principais economias da Europa tinham suas próprias moedas: a França com o seu franco francês, a Alemanha com o seu marco alemão, a Itália com a sua lira italiana e os Países Baixos com o seu florim neerlandês. Como nesse período muitos países ainda eram colônias desses países da Europa Ocidental, suas moedas então acabavam vinculadas à essas moedas fortes[1].

O sistema de Bretton Woods não funcionava exatamente como deveria: o governo americano constantemente inflacionava a sua própria moeda, ao passo que os bancos centrais europeus, como o Deutsche Bundesbank (o Banco Central da Alemanha), adotavam uma política monetária mais conservadora e restritiva (o que explica o fato de o marco alemão ter sido uma das moedas mais sólidas do mundo à época). Com isso, o dólar americano era jorrado mundo afora e entrava em um processo de sobrevalorização, já que havia mais dólares impressos do que o ouro em estoque para cumprir a taxa cambial. Por algum tempo, esse arranjo funcionou (e até que funcionou bem para uma geringonça como essa). Os governos estrangeiros, percebendo essa contradição, então passaram a exigir cada vez mais ouro do Banco Central dos Estados Unidos, iniciando uma prática fuga de ouro do país.

No fim da década de 1960, o colapso estava cada vez mais próximo.

O início do fim

Com esse expansionismo monetário, a inflação de preços, que ficava quase sempre abaixo dos 3 % anuais, passaria a incomodar, chegando aos 6 % no início de 1970. O inflacionismo também serviu para financiar a Guerra no Vietnã e o Great Society.

Nesse clima de pânico, Richard Nixon poderia ou continuar no padrão-ouro e corrigir essas distorções ou sair em definitivo de qualquer resquício de ligação ao metal. Ele escolheu a segunda opção. Ironicamente, foi Paul Volcker um dos influenciadores nesse plano de sair do acordo. Milton Friedman também contribuiu para isso, já que ele era contrário ao padrão-ouro e favorável a um regime de papéis flutuantes.

E então, no dia 15 de agosto de 1971, um domingo, Richard Nixon anuncia na televisão:

"O terceiro elemento indispensável na construção da nova prosperidade está intimamente relacionado à criação de novos empregos e ao controle da inflação. Devemos proteger a posição do dólar americano como pilar da estabilidade monetária em todo o mundo.

Nos últimos 7 anos, houve uma média de uma crise monetária internacional a cada ano...

Instruí o secretário Connally a suspender temporariamente a conversibilidade do dólar em ouro ou outros ativos de reserva, exceto em quantias e condições determinadas como sendo no interesse da estabilidade monetária e no melhor interesse dos Estados Unidos.

Agora, o que é essa ação - que é muito técnica - o que significa para você?

Deixe-me descansar o bicho-papão do que é chamado de desvalorização.

Se você deseja comprar um carro estrangeiro ou fazer uma viagem ao exterior, as condições do mercado podem fazer com que seu dólar compre um pouco menos. Mas se você está entre a esmagadora maioria dos americanos que compram produtos fabricados nos Estados Unidos, seu dólar valerá tanto amanhã quanto hoje.

O efeito dessa ação, em outras palavras, será estabilizar o dólar."

Essa suspensão temporária completou 50 anos na data da publicação desse artigo.

Junto a isso, vieram os controles de preços e de salários, além de uma tarifa de importação de 10 % sobre os bens estrangeiros. Unilateralmente e de surpresa, o governo americano deu uma espécie de calote, quebrando a promessa de converter em ouro os dólares em posse dos governos estrangeiros, caso assim eles quisessem. Meses depois, viria o Acordo Smithsoniano, o qual envolveu a fixação de taxas de câmbio dos países anteriormente mencionados em relação ao dólar americano, só que sem a ligação com o ouro. Esse acordo durou pouco tempo, pois os problemas inflacionários na terra americana continuaram, de forma que as taxas cambiais continuaram artificiais.

O preço do ouro, que a maioria dos economistas monetaristas e keynesianos acreditava que não iria subir após o seu divórcio com o dólar americano, começou a subir.

Preço do ouro (onça troy), em dólar americano, 31/12/1968 a 28/02/1979.

E então, no início de 1973, mais exatamente em março daquele ano, acabou-se o câmbio fixo. Agora todas as moedas que estavam com seus vínculos ao dólar passaram a flutuar (ou afundar): tanto o dólar americano quanto moedas sólidas como marco alemão, franco suíço e iene japonês sofreram bastante com a desvalorização provocada por essa flutuação.

Índice de preços americano, 01/08/1971 a 06/08/1979.

O dólar desvalorizou em relação às moedas do mundo inteiro. A confiança na moeda americana despencou. Houve também uma grande quebra na Bolsa de Valores entre os anos de 1973 e 1974, a maior desde a Crise de 1929.

Em questão de poucos meses, o preço do barril de petróleo disparou, principalmente devido à forte desvalorização do dólar americano. Antes mesmo do embargo imposto pelos países árabes produtores de petróleo, já estava faltando gasolina nos postos pois o sistema de preços foi desrespeitado (mais detalhes neste artigo).

Preço do barril de petróleo, 1965 a 2000, em valores nominais.

Índice DXY, 28/02/1971 a 03/09/1979.

Além do início do sucesso da banda The Carpenters, a década de 1970 foi marcada por uma forte inflação no país, combinada por uma estagnação econômica, além de vários carros americanos de baixa qualidade. A indústria americana foi severamente afetada, especialmente as poderosas fábricas em Detroit. Foi nessa época que surgiu o termo estagflação, que ocorre quando uma economia vivencia tanto uma constante inflação de preços quanto um fraco crescimento econômico (o Brasil sofreu isso também durante a crise de 2014).

As autoridades americanas, todavia, fecharam um acordo com os governos dos países da Organization of the Petroleum Exporting Countries (ou Organização dos Países Exportadores de Petróleo, conhecida pela sigla OPEP, na Língua Portuguesa, ou OPEC, em Língua Inglesa), com o intuito de precificar o preço do petróleo em dólar americano (para todas as transações mundiais). Em troca disso, o governo americano prometeu defender os países do Golfo Pérsico contra alguma ameaça de invasão estrangeira ou mesmo algum golpe de estado.

Desde o fim de Bretton Woods, houve uma notável aceleração na perda do poder de compra do dólar americano, conforme demonstra este artigo.

Essa estagflação só acabaria de vez quando o presidente Jimmy Carter nomeou o Paul Volcker para o Banco Central Americano, no dia 6 de agosto de 1979. A sua política monetária envolveu principalmente em controlar o crescimento dos agregados monetários, o que efetivamente extinguiu aquela inflação. Reagan, sucessor de Carter, colheria esses resultados e continuaria com mais algumas reformas supply-side. Antes de continuar com as medidas do Volcker, vamos ao Brasil.

E o Brasil?

O Brasil começava a se reerguer dos difíceis anos pré-1964. A presidência de Humberto Castello Branco trouxe ajustes na economia, envolvendo medidas de cortes de gastos do governo, reforma no sistema tributário (o que todavia acabou culminando em um aumento na carga tributária ao longo dos anos), além de um controle no ritmo da expansão monetária. Os títulos do governo passaram a sofrer correção monetária (assim como impostos atrasados, fazendo com que os devedores pagassem os impostos devidos mais cedo), o que facilitou a fonte de financiamento do governo. Isso acontecia porque, devido à alta inflação de outrora, a procura dos investidores pelos títulos emitidos pelo Tesouro era bem menor. Com a correção, isso passou a se reverter. O governo então passaria a se financiar mais por emissão de títulos de sua dívida.

Com isso, a retomada começaria de maneira lenta. O mandato de Castello duraria até 1967, quando a linha dura do Exército assumiria a presidência, através de Artur da Costa e Silva.

Artur iniciava o seu mandato começando a colher os frutos das tímidas medidas de austeridade do antecessor Castello Branco. A inflação de preços anual média, que marcava 45,5 % ao ano entre 1964 e 1967, caía para 19,1 % ao ano, de 1968 a 1973 [2]. Foi uma queda considerável, mas ainda estávamos com a inflação mais alta do que países como Equador, Colômbia e Coreia do Sul (nessa época o país asiático ainda era bastante pobre, mais pobre do que o próprio Brasil). O índice de liberdade econômica brasileiro até cresceu, de maneira tímida, de 1965 a 1970. Havia uma intenção de dar autonomia ao recém-criado Banco Central do Brasil no governo Castello Branco, entretanto essa decisão foi abortada e, assim, tal instituição ficou sem essa autonomia por mais algumas décadas. Os militares realmente não queriam uma política monetária falconista no banco central, o que realmente iria derrubar a inflação, tal como na gestão Volcker. À partir daí, algumas pitadas desenvolvimentistas começavam a aparecer, como por exemplo projetos de infraestrutura envolvendo empresas estatais. Entretanto, houve também medidas positivas, como isenções fiscais para determinados setores da economia, como o de agricultura, para a compra de fertilizantes e máquinas.

Após sua morte em 1969, quem iria suceder seria Emílio Garrastazu Médici.

Haja planos!

Apesar do caráter autoritário, Médici marcava presença e era aplaudido por onde passava, com uma voz algo imponente durante seus discursos. Assim como os antecessores, ele também visava estreitar as suas relações diplomáticas com o governo americano (algo que, aliás, o Brasil sempre teve, afinal o governo americano foi o primeiro governo do mundo a reconhecer a independência do País).

Houve um plano divulgado em 1970 pelo então Ministério do Planejamento (hoje faz parte do Ministério da Economia), o qual se chamava Programa de Metas e Bases para a Ação do Governo, com metas bastante audaciosas para o País (a pretensão era transformar o Brasil em um país desenvolvido até o fim daquele século), estando entre elas [3]:

(1) Garantir uma taxa de crescimento entre 7 e 9 % ao ano, indo para 10 % ao fim do período;

(2) Expansão do emprego, da ordem de 2,8 a 3,3 % até 1973;

(3) Inflação de preços em queda contínua, não superando 10 % anuais já em 1973;

(4) Aumento do investimento de 15 a 16 %, em média, para mais de 18 % até o ano de 1975;

A previsão para se implementar esse plano seria entre os anos de 1972 e 1974. Pouquíssimo tempo depois, em 4 de novembro de 1971, era instituído o I Plano Nacional de Desenvolvimento. Esse plano também cobriria o mesmo período previsto para o Programa de Metas e Bases para a Ação do Governo.

Assim, começava os grandes projetos ambiciosos estatais. O primeiro PND era baseado no intervencionismo estatal, utilizando fartos financiamentos do Banco do Brasil, da Caixa Econômica Federal e do Banco Nacional do Desenvolvimento (na época ainda não existia o "Social" no nome). Junto ao Plano, também viria o Programa de Integração Nacional.

E então foi aí que surgiram grandes e custosas obras: a Ponte Rio-Niterói, rodovia Transamazônica, a hidrelétrica de Três Marias e a Usina Hidrelétrica de Itaipu, dentre os principais exemplos.

Certo, mas como o Choque de Nixon interferiu no Brasil?

Logo após o surgimento dos papéis flutuantes em 1973, o preço internacional do petróleo disparou. Como o arranjo cambial era controlado pelo Banco Central do Brasil (a taxa de câmbio desvalorizava de maneira restrita), os preços em cruzeiros do petróleo também dispararam. As reservas internacionais estavam crescentes e conseguiam sustentar o esquema. No início de 1974, Médici seria substituído por Ernesto Beckmann Geisel (Médici morreria em 1985). Foi à partir desse ano que o índice de preços brasileiro começaria a sair de controle.

Em entrevista à Folha, datada de 2014, o ex-ministro Antônio Delfim Netto havia sugerido ao então presidente da Petrobras à época (que era o próprio Geisel), a abertura do setor de petróleo, algo que ele recusou. O monopólio da Petrobras foi quebrado somente em 1997, mas as consequências estão até hoje: a estatal ainda controla grande parte das refinarias e jazidas (apesar das recentes vendas de refinarias feitas no governo Bolsonaro). Como a estatal consegue segurar os preços do combustível, então na prática a concorrência é praticamente inviável, já que concorrer contra uma estatal que pode operar com prejuízos e controlar os preços é muito arriscado (algo que está acontecendo também no Equador).

Como o Brasil era um grande importador de petróleo (mais de 80 % do petróleo era importado), isso obviamente encareceu a gasolina e o óleo diesel, o que consequentemente iria interferir nos índices de preços (e afetar a legitimidade do regime). Naquela época, já éramos bastante dependentes do transporte rodoviário, de forma que não havia como ficar sem o óleo diesel.

Alegadamente para evitar a falta de gasolina, o governo militar emitiu um decreto bizarro: passou-se a proibir o funcionamento de postos de combustível nos fins de semana e, em dias úteis, não podia funcionar das 20 horas até às 6 horas (para vender gasolina; sendo que a jornada de trabalho brasileira normalmente passava de 8 horas diárias). Ônibus e caminhões poderiam ser abastecidos normalmente. Até corridas de carro foram proibidas.

O petróleo continuou sendo importado e refinado para produzir o óleo diesel. Com isso, o uso de diesel continuou sendo feito normalmente, enquanto havia farta oferta de gasolina (na época, 40 % do petróleo refinado era de gasolina). Era usado mais diesel que gasolina. A proibição de carros a Diesel também surgira, sob a portaria nº. 346 de 19 de novembro de 1976 (do Ministério da Indústria e do Comércio). Os tanques dos automóveis ficaram proibidos de serem aumentados em capacidade, enquanto isso podia ocorrer com caminhões e ônibus. No mesmo ano de 1976, a gasolina passaria a ter 12 % de etanol. Todas essas restrições ocorreram somente no Brasil (sempre temos de ter alguma exclusividade). Nesse ano de 2021, completaremos o aniversário de 45 anos desse decreto proibindo carros de passeio a Diesel.

O óleo diesel passaria a receber subsídios... vindos da gasolina. Parte dos tributos da gasolina era para custear o Diesel. Ao passo que na Europa e na América do Norte o óleo diesel era mais caro do que a gasolina, aqui é o contrário, graças aos fartos subsídios, algo que acontece até os dias atuais. Uma verdadeira máquina de redistribuir renda. Os mais ricos, que podem ter utilitários movidos pelo combustível subsidiado, acabam sendo os principais beneficiados.

Para piorar a situação, Geisel também implementou o Programa Nacional do Álcool (conhecido como "Pró-Álcool"), criando um incentivo artificial para o cultivo da cana-de-açúcar (depois do fracasso dos programas Pró-Carvão e do Pró-Óleo). O programa teve como base, além de isenções fiscais para produtores de cana e fabricantes de automóveis que fizessem carros movidos a etanol (essa foi a única parte boa), empréstimos bancários com juros subsidiados. O preço do etanol também era controlado, fazendo com que artificialmente fosse também mais vantajoso o seu consumo ao invés do uso da gasolina (e o abastecimento de etanol não tinha restrição de dias da semana e horários, como acontecia com a gasolina). Esse programa durou até meados de 1990, quando a produção de carros movidos exclusivamente a etanol perdeu atratividade. Nos dias de hoje, o etanol combustível ainda é consumido de maneira coercitiva, já que a gasolina vendida no Brasil, obrigatoriamente, precisa conter 27 % de etanol (outra coisa brasileira). No País, São Paulo é um dos poucos estados onde a utilização do álcool é ainda vantajosa (principalmente em cidades que ficam do lado das plantações de cana, como Ribeirão Preto). Um ótimo negócio para os usineiros do setor sucroalcooleiro.

Com os incentivos artificiais do Pro-Álcool, surgiria modelos existentes somente no Brasil, como exemplo a versão a etanol do imponente Ford Landau.

Assim como o antecessor, Ernesto Geisel continuava com seus ousados planos grandiosos. Com isso, em 1974, era anunciado o II Plano Nacional de Desenvolvimento, o qual duraria por 5 anos (ou seja, até 1979). Grande parte do financiamento seria também por bancos estatais emprestando dinheiro a juros subsidiados, assim como pelo financiamento externo. Entre essas obras do período, destaque para a Ferrovia do Aço e a Usina Hidrelétrica de Tucuruí.

Além das obras governamentais (e de ter sido o presidente que mais criou estatais na história do Brasil, mais do que os 13 anos de governo petista), o governo Geisel ficou conhecido também pela política protecionista, chegando a níveis soviéticos. Na doutrina militar da Escola Superior de Guerra, a ideia desenvolvimentista era abertamente defendida, alegadamente para se alcançar a "segurança nacional". O general no poder também implantou o chamado Anexo C da Câmara de Comércio Exterior (o CACEX), no qual as importações foram proibidas para aproximadamente 1300 produtos, além de reimplantar a obrigatoriedade de depósitos prévios para importações (esses depósitos foram abolidos temporariamente entre 1964 e 1967, em 1968 eles foram exigidos para produtos com alíquota de importação superior a 50 %). Muitos produtos tinham tarifas de importação acima de 50 % e, juntando isso à uma moeda bastante fraca, importar produtos era algo, se não proibido, bastante oneroso [4].

O nascente governo João Figueiredo, o último no regime militar, através do decreto nº 84.067, de 2 de outubro de 1979, criaria a Secretaria Especial de Informática, criando na prática uma política nacionalista de se desenvolver os setores de informática e tecnologia, iniciando a chamada Política Nacional de Informática (PNI). Em 1984 a PNI entraria em vigor, mais conhecida pela Lei da Informática, a qual praticamente proibiu importações de equipamentos do setor de informática, o que obviamente prejudicou diversos setores da economia, causando queda na qualidade dos produtos nacionais. Somente em 1990, com o governo Collor, é que houve alguma abertura comercial (detalhada neste artigo).

Em resumo: o regime militar foi, em grande parte, coberto de empréstimos subsidiados, criação de estatais e subsidiárias das estatais existentes, protecionismo e inflacionismo monetário. Mas como tudo isso se sustentou?

Resultados e a conta da fatura (e farra)

"Você ainda não falou de como o Choque de Nixon beneficiou o Brasil!", você poderia afirmar. Acalme-se, vamos chegar lá.

Com os ajustes tímidos feitos no governo Castelo Branco, inevitavelmente os primeiros resultados apareceriam nos anos seguintes. O PIB per capita, que mensura a riqueza produzida por cada indivíduo, explodiu. De 1964 a 1980, esse valor aumentou em 126,8 %.

PIB per capita ajustado para inflação e diferenças de preços entre países - mensurado em dólar americano para preços de 2011, 1950 a 1990.

Ao mesmo tempo, a inflação de preços desacelerou (ao menos até meados de 1974) e tanto as exportações quanto as importações explodiram nesse mesmo período. Como as commodities são precificadas em dólares e os preços delas também explodiram, o Brasil também atraiu um influxo considerável também das verdinhas, já que nesse tempo o País já era um grande exportador de commodities (nessa época a pauta principal era o café, e não a soja).

A indústria automotiva brasileira, nascente naqueles tempos, também começava a sua forte expansão, sendo um verdadeiro estouro em produção e em vendas. Destaque para grandes lançamentos como o Chevrolet Opala de 1968, primeiro carro da Chevrolet no País. O carro era nacional, mas baseado no Opel Rekord alemão. Anos depois, nasceria o Chevrolet Chevette, carro que foi lançado aqui antes da Alemanha (local onde era conhecido como Opel Kadett). Veículos comerciais como o lendário caminhão AGL da Mercedes-Benz também expandiam a sua atuação.

Chevrolet Opala foi um símbolo para a ascensão do padrão de vida da população.

Junte a isso o fato de que, assim como muitos países subdesenvolvidos da época, o Brasil estava passando por um forte êxodo rural. No ano de 1960, 46,14 % da população brasileira morava nas zonas urbanas; em 1980 esse número saltava para 65,47 %, cuja cifra continuou aumentando nas próximas décadas. Nessa época, o crescimento econômico vinha quase que por gravidade, já que a situação demográfica também favoreceu o fenômeno. Conforme demonstra este artigo de Antony Mueller:

"Durante a fase da decolagem, a mão-de-obra barata alimenta uma rápida expansão econômica em decorrência da migração que ocorre das áreas rurais para as cidades industriais. Nesta fase, a economia cresce pela migração, pela aglomeração e pela acumulação de capital. As taxas de crescimento econômico são altas porque a mão-de-obra é abundante e barata, e a acumulação de capital ainda gera altos retornos."

Já na década de 1960, o Banco Central Americano estava inflacionando a sua moeda com ainda mais intensidade, principalmente para custear a Guerra no Vietnã e o programa Great Society. Com isso, houve uma verdadeira enxurrada de dólares mundo afora. Logo após o fim do Acordo de Bretton Woods e, mais especificamente, em 1973, a porteira estava aberta para a impressão das doletas, pois acabou-se o limite restante que o metal impunha. O dólar entrou em uma rota de enfraquecimento mundial e a economia americana estava estagnada.

Consequentemente, as taxas de juros americanas deixaram de ser atrativas e os investidores então foram para locais que ofereciam taxas de retorno mais altas, como fora o caso da Terra de Santa Cruz, o que também foi favorecido agora de que o governo americano tinha um forte aliado estratégico na América do Sul. Investidores, instituições financeiras e bancos do mundo todo passaram a emprestar dinheiro para o governo brasileiro e para as empreiteiras. Dessa forma, o governo passou a se endividar de maneira externa. Uma parte considerável de sua dívida bruta era contraída com estrangeiros (o que não é mais o caso hoje).

Dívida externa, 01/01/1950 a 01/01/1980. Extraído do "SGS - Sistema Gerenciador de Séries Temporais" do Banco Central do Brasil.

Como pode ser notado, o crescimento da dívida foi exponencial logo após o início dos papéis flutuantes.

Dentro do novo panorama econômico, as reservas internacionais passariam a explodir no Brasil, principalmente no fim da década de 1960, conforme gráfico abaixo:

Reservas internacionais, 01/01/1960 até 01/01/1990.

Essa enxurrada de dólares fez as reservas internacionais explodirem. Esses aumentos nas reservas se davam de três formas:

(1) Via investimento estrangeiro direto. Os estrangeiros trocavam os dólares pelos cruzeiros. Como o dólar não é moeda corrente, esses dólares ficavam nas reservas internacionais do Banco Central. Esses investimentos iam direto para o mercado real, na produção de bens e serviços.

(2) Através de empréstimos ao governo. Os estrangeiros emprestavam dólares ao governo, e então o governo ficava com uma dívida externa.

(3) Por emissão de moeda. O Banco Central do Brasil simplesmente criava cruzeiros e comprava dólares para compor suas reservas. Tanto a base monetária quanto as reservas internacionais aumentavam.

(4) Por exportações. Afinal, exportar é o que importa. Vendendo bens e serviços para o estrangeiro, o exportador então adquiria dólares.

Essa fartura de dólares entrando no país permitia que os governos militares entrassem em grandes empreitadas nacionais. Todas as obras governamentais feitas pelos governos Médici e Geisel eram feitas por empreiteiras (aliás, qualquer obra que alguma estatal ou governo for fazer precisa de uma empreiteira). O governo (ou a estatal) faz uma licitação, escolhe a empreiteira (que pode ser uma empresa privada ou estatal, ou ambas) e então inicia as obras. No caso do regime militar, foram principalmente obras de infraestrutura. Como o setor de infraestrutura brasileiro ao longo de quase toda a sua história foi extremamente regulado e hostil a investimentos nacionais e estrangeiros (principalmente pouco propício para estes últimos), somente algumas empresas conseguiam entrar no arranjo.

Com esses dólares, as empreiteiras e governos então conseguiam importar maquinários e insumos para fazer todas essas obras (afinal, o Brasil ainda estava começando a se industrializar).

A sensação de prosperidade era real, o que causou um forte impacto psicológico nas pessoas daquela geração (principalmente a "Geração Silenciosa"). Ao mesmo tempo em que havia um forte autoritarismo (principalmente à partir do governo Médici), não é incomum ver hoje pessoas de diversas vertentes ideológicas que admiram a pujança econômica brasileira conseguida durante o regime militar, especialmente nos primeiros anos da década de 1970.

Como em todo ciclo econômico, a bonança parecia não ter fim. Ernesto Geisel intensificava as políticas adotadas pelo antecessor. Só que isso não duraria para sempre.

À medida que o governo acumulava mais e mais dívidas com os estrangeiros, os custos para amortizar essas dívidas aumentavam. Enquanto a economia brasileira sinalizava uma aparente pujança e os credores estrangeiros confiavam no governo e na economia, o arranjo conseguia se manter. A inflação monetária era excessiva e, para não refletir diretamente na carestia, o regime cambial era similar ao arranjo atrelado, para tentar conter o índice de preços.

Periodicamente o Banco Central do Brasil desvalorizava o cruzeiro, justamente para não perder as suas reservas internacionais, afinal a moeda doméstica estava se desvalorizando mais do que o dólar americano. Com a desvalorização, o índice de preços subia ainda mais. O mecanismo de indexação, uma bizarrice brasileira inaugurada no governo Castello Branco (outro erro dos ajustes feitos por Roberto Campos e Octávio Bulhões), dava uma sustentação artificial a todo esse arranjo, já que todos os preços (inclusive os salários) eram reajustados conforme um determinado índice de preços escolhido.

Em seu melhor momento durante o governo militar, a inflação de preços acumulada atingiu 15,54 % em 1974 (acumulado dos últimos doze meses). Dali em diante, a inflação foi só subindo. Em 1979, último ano do governo Geisel, o índice já havia chegado a 77,25 %.

Opala, outrora um símbolo da prosperidade do Brasil, acabou se envelhecendo, já que ele se manteve na mesma geração por aproximados 24 anos (ao passo que o similar alemão já havia passado por duas gerações novas). Além do fator de carro como símbolo de luxo, muitos carros de grande porte eram feitos nacionalmente por causa das políticas protecionistas.

Uma boa surpresa para os americanos e uma má surpresa para nós

O governo Jimmy Carter (do partido Democrata) estava a menos de dois anos do ano eleitoral. Após o desempenho desastroso de William Miller em combater a estagflação (o que havia sido iniciado por Arthur Burns), Carter decidiu indicar Paul Adolph Volcker Jr., então com 51 anos, no dia 25 de julho de 1979. Com a nomeação, então a promessa seria de assegurar a estabilidade e força do dólar, custe o que custar. O Senado então confirmou sua indicação no dia 2 de agosto do mesmo ano. Volcker assumiria o cargo quatro dias depois.

Imagem retirada deste endereço.

Volcker, apesar de seu cargo de prestígio anterior (era economista do Federal Reserve de Nova Iorque), vivia de maneira modesta, comendo comidas congeladas de mercearias e fumando charutos baratos. Quando foi indicado para a presidência do banco central, ele se mudou para uma quitinete de estudante em Washington.

Antes de ele assumir, a política monetária estava baseada em estabelecer metas para a taxa de juros, o que fez com que Miller tenha durado pouco tempo no cargo, tamanho o desastre que foi a sua presidência no Banco Central dos Estados Unidos. Com Paul Volcker, isso mudou. A sua preocupação agora era de controlar o crescimento da base monetária e dos agregados monetários. Por consequência, as taxas de juros passariam a oscilar em conformidade com essa política, de acordo com o chamado Full Employment and Balanced Growth Act of 1978.

Taxa básica de juros americana, 01/01/1979 a 01/01/1988.

Essa política ficaria até o fim de 1983. Por aproximados 23 anos, o Federal Reserve System seria o único banco central do mundo a adotar essa política de metas de inflação. Qual foi o segundo a estrear? O Banco Central do México, em 1996 (e o do Brasil, em 1999). Nos dias atuais, apenas o Fed e o BCB utilizam esse mecanismo (o qual foi explicado em detalhes aqui).

Obviamente, tal solução não fora indolor. Muitos empréstimos ficaram encarecidos (inclusive os do setor imobiliário) e alguns setores econômicos chiaram e não aprovaram a solução dura (afinal, existe alguma solução sem dor?). Na segunda metade da década de 1970, começaria uma nova bolha no setor imobiliário (achou que isso fosse novo?). Após essa "pancada" nos juros, o mercado imobiliário foi severamente afetado, o qual se recuperaria apenas na década de 1990.

O índice de preços, que chegou a passar dos 15 % anuais, em pouco tempo despencou, conforme gráfico abaixo:

Índice de preços, 01/01/1980 a 01/01/1990.

Índice DXY, 10/06/1971 a 30/11/1999.

O dólar americano, por consequência disso, tornou-se uma moeda extremamente poderosa, atendendo às pretensões de Volcker. O dólar se valorizava em relação às fortes moedas da época, incluindo o imponente marco alemão. O sucessor de Carter, Reagan, indicou mais um mandato para o banqueiro central fã de charutos. Ronald Reagan era também um aberto defensor de um dólar forte (chegou a defender a volta do padrão-ouro; o seu secretário do Tesouro, Donald Regan, também era aberto defensor de uma moeda forte) e, além disso, fez algumas medidas reformistas (como a redução de vários impostos). Com a economia americana voltando a crescer forte, a demanda pela moeda também aumentou, o que a fez também ficar forte. Apesar dos retrocessos com o Acordo de Plaza (o qual causou uma desvalorização do dólar), a moeda continuaria a ficar saudável (até em relação ao ouro), quando então ela sofreria uma reviravolta com a Guerra ao Terror, após 2003. Alan Greenspan ficaria na presidência do Fed de 1987 a 2006.

Mas e o Brasil?

Não apenas os Estados Unidos subiram seus juros. Os bancos centrais de países como Itália, Reino Unido e Alemanha tomaram o mesmo caminho.

Diante disso, investidores, instituições financeiras e bancos, sabendo disso, passaram a exigir uma maior taxa de juros sobre os empréstimos feitos para o Brasil, assim como de outros países latino-americanos, além de um menor prazo para os pagamentos. Em agosto de 1982, o ministro das Finanças do México, Jesús Silva Herzog, anunciou para o governo americano de que não conseguiria pagar o serviço da dívida. No mesmo ano, em dezembro, o presidente João Figueiredo anunciaria a sua incapacidade de pagar o serviço da dívida. No ano seguinte, foi feito um acordo com o Fundo Monetário Internacional para lidar com essa dívida. Em fevereiro de 1987, já em um governo civil (o Sarney), era anunciada uma outra moratória na dívida externa. Aquele seria a última vez no qual o governo brasileiro entraria em um calote na dívida externa (ao menos até o momento).

Perdendo uma grande fonte de financiamento para as despesas governamentais, por causa da perda de credibilidade perante os investidores internacionais, o Brasil passaria a aplicar (como em muitos países da América Latina [5]), com força, a Teoria Monetária Moderna. Como por aqui os governos sempre tentaram por falsos atalhos para graves problemas, a escolha foi de monetizar a dívida. Agora a fatura das políticas desenvolvimentistas chegou.

Primeiro vamos analisar o crescimento do M1. Tive de dividir em dois gráficos:

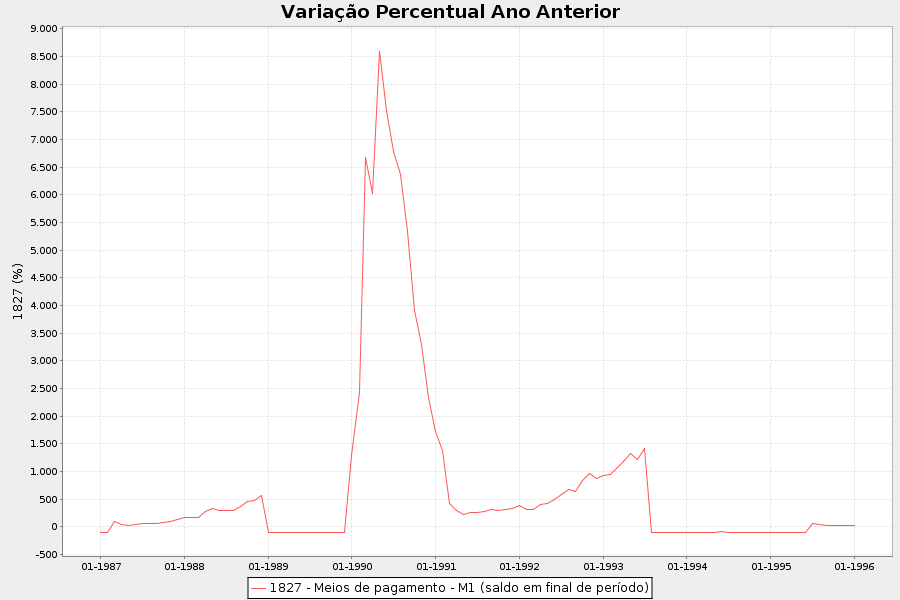

M1, variação percentual do ano anterior, 01/01/1968 a 01/01/1986. Extraído do "SGS - Sistema Gerenciador de Séries Temporais" do Banco Central do Brasil.

M1, variação percentual do ano anterior, 01/01/1986 a 01/01/1996. Extraído do "SGS - Sistema Gerenciador de Séries Temporais" do Banco Central do Brasil.

Apenas para comparar, a subida mais forte do M1 nos tempos recentes fora perto de 50 %.

Analisando agora o índice de preços ao consumidor (tive de dividir em três gráficos, tamanho o crescimento na inflação de preços ao consumidor):

Índice de preços, 01/01/1980 a 01/01/1986.

Índice de preços, 01/01/1986 a 01/01/1990.

Índice de preços, 01/01/1990 a 01/01/1996.

Pela primeira vez na História, o Brasil entraria em uma hiperinflação.

Para piorar a encrenca, o Brasil entrou na década de 1980 para os países sovieticamente fechados, fazendo aquele País sob a Nova Matriz Econômica parecer adepto do liberalismo:

Pontuação em liberdade econômica, 1950 a 2000, Fraser Institute.

A pontuação em liberdade econômica estava tão baixa que, em 1985, o Brasil estava atrás de países como Haiti, Bolívia e Equador:

Pontuação em liberdade econômica, 1950 a 2000, Fraser Institute, países selecionados.

Por consequência de tudo isso, a produtividade brasileira ficou estagnada e, com isso, já nessa década de 80, a Coreia do Sul já estava mais rica e produtiva do que o Brasil, sob um crescimento explosivo e espetacular.

Em um caso inédito no mundo, o Brasil ficaria, por quinze anos, vivendo em hiperinflação (de 1979 a 1994). Somente em 1994 que o País se livraria da hiperinflação.

A história das moedas do Brasil pode se resumir ao seguinte:

(1) Brasil Colônia até 1833: Réis (plural do Real). Nessa época, além de cunhagem própria dos reais, circulavam moedas de prata e de ouro da Espanha e de Portugal. Por algum tempo circularam também os florins holandeses, quando a República da Holanda tentou colonizar parte da Região Nordeste. Houve também sistemas de escambo, com usos de bens tais como fumo, açúcar e o pau-brasil como meios de troca. Era o mais próximo do padrão-ouro que o País já experimentou.

(2) Brasil Império até 1942: Mil Réis. Até o fim do Império, houve algum grau de padrão-ouro, embora tenha sido comum a emissão excessiva de títulos da dívida em cima dos metais (no caso, pelo Banco do Brasil). Com a República Velha, houve uma nova tentativa de se colocar o padrão-ouro, através da Caixa de Conversão, durando de 1903 a 1913 (foi um dos períodos mais prósperos do Brasil na época), para beneficiar as elites cafeicultoras da região Sudeste (embora tenha beneficiado todo o País). Desde o seu fim, nunca mais houve um efetivo padrão-ouro.

(3) 1942 a 1964: Surgia uma nova moeda: o cruzeiro.

(4) 1964 a 1967: Retirou-se os centavos dos cruzeiros, devido à inflação acumulada.

(5) 1967 a 1970: Com o retorno dos centavos, criou-se o cruzeiro novo.

(6) 1970 a 1984: Cruzeiro novo acabava, tornando-se apenas cruzeiro.

(7) 1984 a 1986: Os centavos foram retirados de novo do cruzeiro.

(8) 1986 a 1989: O famoso e bizarro Plano Cruzado foi instituído. Basicamente foi um novo corte de zeros, então o cruzeiro sendo substituído pelo cruzado. Houve ainda o Plano Cruzado II, meses depois. Foi nessa época que o Brasil experimentou um pouco do que foi o socialismo soviético, já que eram inaugurados os controles de preços.

(9) 1989 a 1990: Surgia o cruzado novo, através do Plano Verão. Algumas denominações de cédulas do cruzado foram reaproveitadas e receberam carimbos com o valor de face em cruzado novo. Houve também mais congelamentos de preços.

(10) 1990 a 1993: O cruzeiro ressurgia, com o Plano Collor, dessa vez sem o corte dos zeros.

(11) 1993 a 30/06/1994: Como parte do Plano Real, foi criado o cruzeiro real, com o corte de três zeros em relação ao antecessor, vindo junto a chamada Unidade Real de Valor, uma espécie de referência que serviu para fazer a transição para o real.

(12) 01/07/1994 até hoje: Surge o real brasileiro. Completou 27 anos de aniversário nesse mês de julho.

Em suma: a moeda mais duradoura foi justamente a que perdurou no período colonial.

O fim...

Os americanos já haviam se despedido de sua década perdida. Agora chegaria a nossa vez nesses anos 80. Diante de tudo isso, só o fato de o Brasil ter aguentado 15 anos de hiperinflação já fora um milagre, o que certamente foi ajudado pelo setor informal, que respirava forte na década de 1980 (hoje, nem tanto). Os mais endinheirados conseguiam se proteger com certas aplicações bancárias. O país americano com Língua Portuguesa de fato nunca experimentou um liberalismo econômico, mas o nível de intervencionismo chegou ao ápice na década das músicas new wave.

O dinheiro era um papel sem absolutamente valor algum, os preços eram remarcados constantemente, quase não havia investimentos de longo prazo e a indústria era pouco competitiva. Esses foram os fatores que também acabaram desgastando ainda mais a legitimidade do regime militar.

Em abril de 1987, o economista Lawrence W. Reed faria uma visita ao Brasil. Essas foram algumas de suas impressões:

"Imagine um lugar onde os preços de quase tudo se alteram semanalmente - e sempre para cima. O café sobe 50 % em dois meses, enquanto um hambúrguer do McDonald’s mais do que dobra. Os preços dos quartos de hotel aumentaram 110 % em apenas 30 dias. Funcionários de supermercados passam metade do tempo nas prateleiras - substituindo etiquetas de preços antigos por novos. Os cardápios dos restaurantes se desgastam com o frequente uso de borracha para apagar os preços escritos em lápis. As taxas de juros para um empréstimo bancário de um mês - 25 % - são mais altas do que os americanos pagam com seus cartões de crédito em um ano."

Com as privatizações feitas na década de 1990, a reforma monetária e a (leve) abertura econômica, o Brasil voltaria a trilhar o seu caminho de crescimento. Quando houve um novo período de dólar mundialmente fraco, o governo petista preferiu apelar para políticas baseadas em consumismo e endividamento, assim como no inchaço da máquina governamental. Não apenas não houve nenhuma reforma tributária, previdenciária e trabalhista, mas o Brasil viu a sua carga tributária e burocracia aumentarem de maneira notável. A sucessora Dilma apenas piorou o intervencionismo, trazendo uma nova década perdida, algo que um dia será tema de teses acadêmicas (se já não tiver sido).

O colapso de Bretton Woods certamente foi traumático, tendo sido mais um Great Reset na história mundial. Ao mesmo tempo que prejudicou vários países desenvolvidos, beneficiou os países menos desenvolvidos como o Brasil, ao conseguir dar um tempo maior para os programas desenvolvimentistas. Todavia, qualquer tipo de intervencionismo estatal na economia irá cobrar um preço em algum momento ou outro. Não existe solução milagrosa.

Que um dia os governantes brasileiros (e seus eleitores) descubram que não existe nenhum atalho para a prosperidade.

Imagem de abertura retirada dessa matéria da Veja.

Notas e referências:

[1] As antigas colônias francesas, por exemplo, utilizavam o franco CFA (CFA é a sigla para Communauté Financière Africaine, Comunidade Financeira Africana), que era fixado em relação ao franco francês. A Costa do Marfim era uma delas. Hoje a Costa do Marfim, junto com vários outros países do oeste africano, forma a chamada União Monetária e Econômica do Oeste Africano. Essa união compreende alguns países africanos que utilizam a mesma moeda: o franco CFA do Oeste Africano, o qual é emitida pelo Banque Centrale des États de l'Afrique de l'Ouest (ou Banco Central dos Estados do Oeste Africano). Para manter credibilidade, esse franco é atrelado em relação ao euro, ou seja, os países-membros precisam possuir uma determinada quantidade de reservas em euro. Isso impôs uma certa disciplina, já que esses governos não podem sair emitindo moedas a rodo. Com isso, o resultado é uma inflação de preços menor. A Costa do Marfim, por exemplo, vivenciou anos de inflação menores do que no Brasil, com alguns períodos de deflação de preços (ver essa imagem comparativa; o eixo da esquerda é para os índices da Costa do Marfim, o da direita para os índices brasileiros);

[2] GIAMBIAGI, Fabio; VILLELA, André; BARROS DE CASTRO, Lavinia; HERMANN, Jennifer. Economia brasileira contemporânea: [1945 - 2010]. 2ª. ed. [S. l.]: Elsevier, 2011. 290 p. ISBN 978-85-352-4863-0.

[3] ALMEIDA, Paulo Roberto. A experiência brasileira em planejamento econômico: uma perspectiva histórica.

[4] Karen Giane Borges, "Política Protecionista no II PND", Florianópolis, 2008, Universidade Federal de Santa Catarina, 2008.

[5] O Chile foi um dos poucos países da região que não entraram em uma rota de hiperinflação nessa época, assim como a Colômbia.

Recomendações de leitura:

Colunas para reflexão:

Comentários